#013 - Wirtschaftlichkeit im Profifußball - Finanzierungskonzepte zur Bewältigung des Corona-Defizits

Die wirtschaftlichen Rahmenbedingungen in den Fußballbundesligen - und darüber hinaus natürlich auch in allen anderen Profi-Teamsportarten - haben sich im Jahr 2020 schlagartig und dramatisch verschlechtert. Die Dimensionen der wirtschaftlichen Einschnitte bei den DFL-Clubs haben wir dabei in einem ausführlichen Report bereits tiefergehend beleuchtet.

Die zur Verfügung stehenden staatlichen Fördermittel, die zudem meist lediglich klassisches Fremdkapital darstellen, können diesen Einnahmenverlust nicht kompensieren. Bis zum Ende der Corona-Maßnahmen bzw. dem Beginn einer „neuen Normalität“ und mit der – möglicherweise

sukzessiven – Rückkehr der Zuschauer wird bei allen Profiteamsport-Clubs ein veritables Defizit entstanden sein. Einige Clubs werden in der Lage sein, dieses Defizit aus vorhandenem Eigenkapital abzusichern. Die Mehrheit der Clubs hingegen wird sich der Herausforderung ausgesetzt sehen, Finanzierungsquellen sowohl zur kurzfristigen Existenzsicherung erschließen zu müssen, als auch mittel- & langfristige Finanzierungsmodelle zu konzipieren zu müssen, die die Wettbewerbsfähigkeit nachhaltig sichern. Woraus dieser Bedarf erwächst und welche Werkzeuge zur Lösung zur Verfügung stehen soll Inhalt des folgenden Beitrag sein.

Es besteht die Gefahr und Herausforderung, dass die Bonität der Clubs durch dauerhafte oder zumindest mittelfristige Umsatzrückgänge eingeschränkt bleiben wird. Dies führt zu einer Einschränkung der Finanzierungsoptionen oder zumindest zu schlechteren Finanzierungsbedingungen für den professionellen Teamsport. Dabei entstehen völlig neue Belastungsfaktoren für die Fußballbundesliga, zumal sich die Medienerlöse als größte Erlösquelle der Bundesligisten mit den ab 1. Juli 2021 geltenden Medienverträgen über die Gesamtlaufzeit um ca. 5,4% im Vergleich zum IST-Vertrag reduzieren.

Neben den geringeren Mediaeinnahmen werden die Corona-Verluste in erster Linie aber durch die fehlenden Zuschauereinnahmen mit entsprechenden Interdependenzen zu anderen Erlösfeldern (Catering, Merchandise, Sponsoring) bestimmt.

Als Entlastungsfaktoren werden durch die Clubs momentan Instrumente wie Gehaltsverzichte in Kombination mit Kurzarbeitergeld sowie sonstige staatliche Zuschüsse genutzt. Diese Effekte lassen sich den Belastungsfaktoren gegenrechnen.

Jedoch rechnen wir auch für die „Nach-Corona-Zeit“ weiterhin mit reduzierten Spieltagseinnahmen, die sich zu den reduzierten Medienentgelten summieren. Auch wenn die individuelle sportliche Entwicklung eines Clubs die Reduzierung der gesamten Medieneinnahmen ganz oder teilweise aufheben kann, wird im Durchschnitt eine Mindereinnahme zu verzeichnen sein.

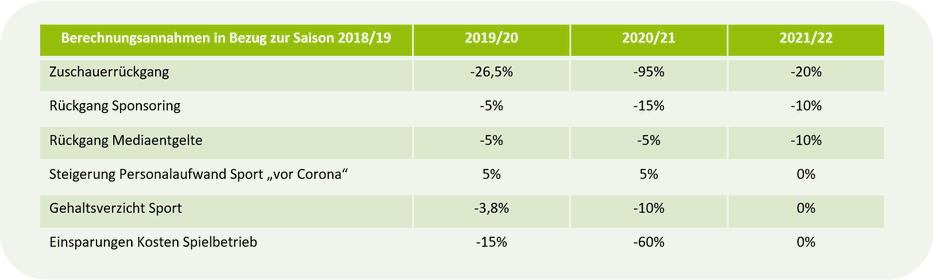

Auf Basis der uns bereits vorliegenden Daten bzw. bereits veröffentlichter Geschäftszahlen einiger Bundesligisten ist bereits für die Saison 2019/20 zu befürchten, dass ein Gewinnrückgang von ca. 80% im Vergleich zur Saison 2018/19 zu verzeichnen sein wird, obwohl nur etwa ein Drittel der Spieltage der Saison von den Einschränkungen betroffen waren. (da die Datenverfügbarkeit anderer Sportarten teilweise oder noch nicht so vollständig ist, werden Berechnungen, Herangehensweise & Konzepte von den DFL-Bundesligen abgeleitet; lassen sich indes auf alle weiteren professionellen Teamsportligen übertragen bzw. gewinnen dort aufgrund der Untergewichtung der Mediaentgelte tendenziell an Gültigkeit.

Die Verluste der Saison 2019/20 belasten zwar das Eigenkapital noch nicht wesentlich, dürften die liquiden Mittel zum 30.06.2020 jedoch halbieren. Was für die Ligen in Summe aufgrund der Durchschnittsbetrachtung wenig bedrohlich aussieht, kann indes für den einzelnen Lizenznehmer existenzbedrohend sein, denn unter Verweis auf unseren vorangegangenen Newsletter vereinigen sich 2/3 des gesamten Eigenkapitals der DFL-Clubs auf nur fünf Clubs. Die individuelle Situation unter den Lizenznehmern dürfte sich somit mehrheitlich schwerwiegender darstellen.

In den Risiken enthalten sein können dabei auch Effekte aus regulären operativen Entscheidungen (Ablösen, geplante bzw. realisierte sonstige Investitionsmaßnahmen usw.), die das Ergebnis und die Liquidität ganz unabhängig von Corona belastet hätten bzw. nicht krisenbedingt sind.

Derlei Effekte sind in unseren Betrachtungen für 2019/20 nicht einbezogen. Da 28 von 36 Clubs der DFL die Saison 2018/19 mit positivem Ergebnis nach Steuern abschlossen und daraus eine weithin verantwortungsvolle Planung abzuleiten ist, sollte ein bedeutender Anteil der Verluste des Jahres 2019/20 den Auswirkungen jedoch tatsächlich der Corona-Krise zuzuschreiben sein.

Halten sich diese Auswirkungen in der Spielzeit 2019/20 also noch im beherrschbaren Rahmen, werden sie in der Saison 2020/21 durch den fast vollständigen Ausfall von Zuschauern dramatisch und Existenz bedrohend.

Als unmittelbare Folge dürften für viele Clubs dringliche Kapitalmaßnahmen notwendig werden. Dies wird sicher auch für den einen oder anderen Bundesligisten gelten. Allein schon deshalb, weil der Abschreibungsbedarf durch Forderungsausfälle bei Fans, Sponsoren und Businessgästen und der Rückgang der Umsätze durch nicht verlängerte Verträge nicht geschätzt werden kann und sicher sehr unterschiedlich die einzelnen Clubs belasten wird. In noch größerem Maße sollten jedoch die Clubs der 2. Bundesliga und der 3. Liga betroffen sein.

Die Herausforderungen fokussieren sich damit nun mehr in Richtung einer Schließung der Liquiditätslücken und Vermeidung der Zahlungsunfähigkeit als der Vermeidung der Überschuldung. Grundsätzlich könnten Liquiditätsengpässe durch zusätzliche Darlehen bzw. Anleihen oder durch neues Eigenkapital geschlossen werden. Eine Finanzierung der Lücke über Fremdkapital ist meist dann unproblematisch, wenn die Refinanzierung darauf ausgerichtet ist, das akquirierte Kapital für das Erzielen zukünftiger Erträge zu verwenden. Gefährlicher ist indessen die Schließung von Liquiditätslücken, wenn durch Darlehen bzw. Fremdkapital Effekte der Vergangenheit ausgeglichen werden müssen.

Es sei denn, die Erwartung zukünftiger Überschüsse sind so enorm, dass sie ausreichen, um neben der Bestandssicherung und der Finanzierung des überlebenswichtigen Wachstums auch Tilgung und Zinsen auszugleichen. Diese Herangehensweise verlangt jedoch eine Antwort auf die Frage, warum ein solches Wachstum nicht in leichteren Zeiten, den zurück liegenden „fetten Jahren“ der Bundesliga realisiert und für den Aufbau von Rücklagen verwendet wurde. Eine fehlende Antwort wird den Zugang zu Fremdkapital bzw. Darlehen entweder erschweren oder die Bedingungen unattraktiv, sprich teuer, werden lassen mit der Gefahr, dass Darlehen nur noch von Maßnahme zu Maßnahme refinanziert, aber nicht real zurückgezahlt bzw. getilgt werden. Der Beginn einer gefährlichen Spirale.

Daher sollten im Finanzierungskonzept zur Bewältigung des Corona-Defizits insbesondere auch Eigenkapitalmaßnahmen erwogen werden. Diese stehen für die Clubs jeweils in Abhängigkeit von der Rechtsform der Spielbetriebsorganisation zur Verfügung.

Die Ermittlung und Auswahl der richtigen Maßnahme erfordert dabei eine eingehende Analyse aller Rahmenbedingungen. Stimmrechtsverteilungen, Satzungsrechtliche Themen, Volumen oder Zeithorizont der Maßnahme usw. sind individuell, dezidiert und detailliert aus den objektiven Anforderungen und Zielstellungen des Clubs zu erarbeiten.

Auch die Einbeziehung der Fans und wichtigen gesellschaftlichen Gruppen im Umfeld eines jeden Clubs, politische & gesellschaftliche Entscheidungsträger und die Berücksichtigung der Clubkultur sind stark zu gewichtende Erfolgsfaktoren. In Anbetracht der tiefen Verankerung der Clubs in ihrer jeweiligen Heimatregion muss eine aktive Kommunikationspolitik alle Maßnahmen begleiten.

Die Akquise von Eigenkapital(-gebern) verlangt zudem das Aufzeigen der Wachstumsperspektiven und eine attraktive Story – weit mehr als „nur“ eine positive Fortführungsprognose. Welche Wachstumsphantasie steckt im Club, welche Strategie verfolgt der Club und welche finanzielle Mittel- & Langfristplanung unterstützt diese Story realistisch? Diesen Herausforderungen gilt es, sich bei der Akquise von Eigenkapital zu stellen. Eine gelungene Equity Story beeinflusst die Attraktivität für potenzielle Investoren.

Auf jeden Fall befeuert die Notwendigkeit, Eigenkapital und frische Liquidität für den Ausgleich der Corona-Verluste zu akquirieren die Diskussion um die angemessene Rechtsform für professionelle Teams. Clubs, die noch in der Rechtsform des gemeinnützigen Vereins agieren, sind schon per Rechtsform nicht in der Lage, grundlegende Anforderungen externer Investoren oder Investitionsmodelle zu erfüllen. Auch hier gehen wir davon aus, dass das Thema der Rechtsformgestaltung bzw. – konkret – die Ausgliederung aus dem bestehenden e.V. aufgrund der objektiv bestehenden Herausforderungen vermehrt die Entscheidungsträger und Gremien beschäftigen wird.

22.01.2021