#016 - Finanzkennzahlen des DFL-Wirtschaftsreports 19/20 & deren Folgen für die Clubs

Der von der DFL veröffentlichte Wirtschaftsreport 2021 zeigt die ersten Auswirkungen der Corona-Situation in der Saison 2019/20 mit neun Spielen ohne Zuschauer auf die Jahresergebnisse und Bilanzen der Clubs der Bundesliga und der 2. Bundesliga. Die ersten Clubs und Vereine haben bereits reagiert und Kapitalmaßnahmen geplant oder umgesetzt, um die Corona-Verluste zu kompensieren.

1. Umsatzrückgang und Ergebnisverschlechterung

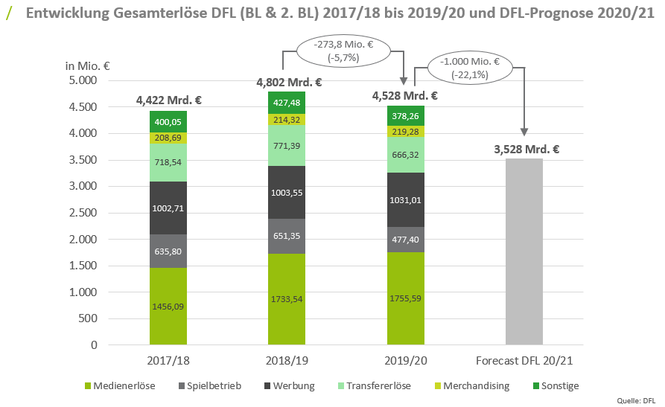

In der Saison 2019/20 verringerte sich der Umsatz der Bundesliga um 5,4% von 4.019,6 Mio. Euro auf 3.802,1 Mio. Euro und in der 2. Bundesliga um 7,6% von 782,0 Mio. Euro auf 725,8 Mio. Euro. Die prozentualen Unterschiede im Rückgang resultieren aus dem im Normalfall größeren Anteil der Spieltagseinnahmen am Gesamtumsatz in der 2. BL. Der Umsatzausfall – insbesondere durch fehlende Zuschauer an den letzten neun Spieltagen der letzten Saison – betrug somit über beide DFL-Ligen 273,8 Mio. Euro.

In der laufenden Saison (20/21) wird sich dieser Umsatzverlust laut Christian Seifert auf rd. eine Milliarde Euro (-22%) erhöhen. Der Gesamtumsatz der beiden DFL-Ligen würde dann nur noch bei rd. 3.527,9 Mio. Euro liegen und somit unter das Umsatzniveau der Saison 2015/16 fallen.

Bei sinkenden Umsätzen stiegen die Gesamtaufwendungen der DFL-Clubs in der vergangenen Saison hingegen an. Exemplarisch die Bundesliga, in der der Gesamtaufwand 19/20 im Vergleich zum Vorjahr um 65,9 Mio. Euro (+1,7%) auf 3.957,7 Mio. Euro gesteigert wurde. Dabei stiegen die Aufwendungen für Mannschaften und Trainerstäbe um rd. 1,0%, für Transfer um 8,0% und für die anderen Fußballmannschaften und die Nachwuchsleistungszentren um 6,9%. Lediglich der Aufwand für das Personal im nicht sportlichen Bereich (-4,1%) und der Aufwand für den Spielbetrieb (-2,3%) sanken.

Bei einem Umsatzrückgang von 217,5 Mio. Euro für alle Bundesligisten (Durchschnitt 12,1 Mio. Euro) verringert sich das Ergebnis nach Steuern von 127,9 Mio. Euro um 283,4 Mio. Euro auf -155,6 Mio. Euro. In der 2. Bundesliga fiel die Summe der Ergebnisse nach Steuern von 13,7 Mio. Euro auf -57,8 Mio. Euro (entspricht einem Minus von 71,5 Mio. Euro). Die Ergebnisveränderungen lagen mithin in der Bundesliga bei 130,3% und in der 2. Bundesliga bei 137,2% der Umsatzveränderung.

Die Zahl der Clubs mit einem positiven Saisonergebnis verringerte sich in der Bundesliga von 14 auf 8 und in der 2. Bundesliga von 14 auf 7. Die Verluste wurden durch eine Erhöhung der Verbindlichkeiten von 1.485,5 Mio. Euro um 351,7 Mio. Euro auf 1.810,2 Mio. Euro ausgeglichen. Grundsätzlich müssen Verluste jedoch kein negatives Signal für die Ertragslage und Vermögenssituation der Clubs sein. Schließlich sind Verluste die einzige Möglichkeit Gewinnrücklagen im laufenden Betrieb nutzen zu können.

Auch wenn es sich paradox anhört, ist das Ansparen durch die Bildung von Gewinnrücklagen und die Nutzung unter der Akzeptanz von Verlusten der Ausdruck einer durchaus konservativen Unternehmenspolitik. Dass durchschnittliche Eigenkapital von knapp 100 Mio. Euro und einer Eigenkapitalquote von 43,7% in der Bundesliga und 8,4 Mio. Euro (EK-Quote 24,3%) in der 2. Bundesliga belegen diese Aussage.

2. Verringerung der Liquidität und Erhöhung der Verbindlichkeiten

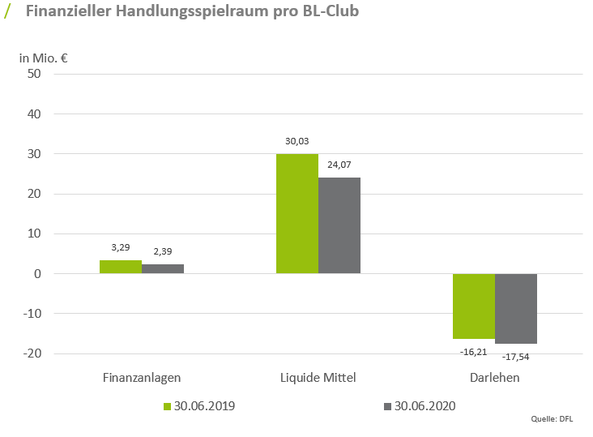

Umso beachtlicher ist deshalb die Erhöhung der Verbindlichkeiten der Bundesligisten um 351,7 Mio. Euro (+24%). Immerhin beträgt die Neuverschuldung das 2,3-fache des Verlustes aller BL-Clubs. Bilanzielle Effekte in Höhe von rd. 206 Mio. Euro (dies entspricht einem Durchschnitt von 11,4 Mio. Euro pro BL-Club) müssen mithin für die Erhöhung der Verbindlichkeiten ursächlich sein. Rechnet man den Rückgang der liquiden Mittel von 107 Mio. Euro hinzu, bedeutet dies, dass die Bilanzveränderungen zu einem Mittelbedarf von 315 Mio. Euro geführt haben. Dieser Betrag lässt weitgehend mit der Erhöhung des Spielervermögens um 308 Mio. Euro erklären.

Die Erhöhung der Verbindlichkeiten könnte aber auch mit den Stundungsangeboten der Finanzämter und der Berufsgenossenschaft im vierten Quartal der Saison zusammenhängen. Die Umsatzsteuerzahlungen der Bundesligisten erreichten 2019/20 einen Betrag von 676,3 Mio. Euro und die Beiträge zur Berufsgenossenschaft 36,5 Mio. Euro.

3. Ausblick 20/21

Auch wenn die finanziellen Herausforderungen in 2019/20 mit den Rücklagen und Darlehensaufnahmen bewältigt wurden hat sich die Grundsituation nicht verändert und die Perspektive für 2020/21 darüber hinaus nicht verbessert. Dies formuliert auch Christian Seifert, Vorsitzender der Geschäftsführung der DFL, in einem Interview im Kicker nach der Veröffentlichung der Finanzzahlen der Bundesliga und der 2. Bundesliga: „Die letzte Saison war bestenfalls ein laues Lüftchen, jetzt aber (Anmerkung der Autoren: 2020/21) kommt der Sturm.“ Die DFL rechnet für die aktuelle Spielzeit mit einem weiteren Umsatzausfall von 1.000,0 Mio. Euro. Die entspricht rd. 21% des Umsatzes der DFL-Clubs.

Wie enorm die Umsatzausfälle die Clubs treffen werden, soll ein exemplarisches Beispiel der Bundesliga-Clubs zeigen: Allein unter der Annahme, dass in der laufenden Saison 20/21 die Spielbetriebseinnahmen vollständig ausfallen, die übrigen Erträge und Aufwendungen aber auf dem Niveau von 2019/20 stabil bleiben, errechnet sich für die Saison 20/21 ein durchschnittlicher Verlust von 28,8 Mio. Euro pro Bundesliga-Club.

Da neben dem Verlust der Spielbetriebseinnahmen zudem auch mit geringeren Media- und Werbeerlösen gerechnet werden muss, wird die Saison 2020/21 in der Tat wohl weitaus höhere Verluste zeigen als die Vorsaison.

Neben diesen Umsatzeinbrüchen werden die Zuwächse beim Anlagevermögen zudem die Abschreibungen der Clubs nach oben schrauben und zur Erhöhung der Verluste beitragen. Verteilt man den Zuwachs der Buchwerte von 340 Mio. Euro über vier Jahre, so erhöhen sich diese um rd. 85 Mio. Euro pro Saison bzw. rd. 4,7 Mio. Euro pro BL-Club pro Saison.

4. Maßnahmen zur Ergebnisverbesserung

Die Verluste der Saison 2019/ 20 und 2020/21 können sich allein für die Bundesligisten auf 600,0 Mio. Euro bis 700,0 Mio. Euro (IST 2019/20: -155,6 Mio. Euro / Schätzung 2020/21: -450,0 bis -550,0 Mio. Euro) belaufen. Entscheidend wird sein, wie sich die Umsätze aus Werbung (Sponsoring) und Transfer auf der einen Seite und die Kosten auf der anderen Seite entwickeln. Es gilt deshalb für die Spielzeiten ab 2021/22 alle Ertrags- und Kostensenkungspotenziale zu identifizieren, um den Umsatzrückgang zu minimieren und die Kosten an das zukünftige Umsatzniveau anzupassen.

Die denkbaren Maßnahmen zum Beispiel bez. Sponsoring haben wir in unseren letzten Newslettern vorgestellt.

Aber auch auf der Kostenseite müssen die Ergebnisverbesserungspotenziale gesucht, gefunden und realisiert werden. In Zeiten des Überflusses nimmt die Konfliktbereitschaft um die Verteilung der Ressourcen zu kämpfen und auch nein zu sagen oft ab. In Zeiten kleiner Margen und geringer Liquidität werden diejenigen die relativen Gewinner der neuen Situation sein, denen es gelingt ihre Kostenstruktur durch den konsequenten zielgerichteten Einsatz ihrer Ressourcen zu bereinigen. Dies wird Veränderungen und in manchen Fällen einen radikalen Turnaround erfordern.

Damit es gelingt, müssen im ersten Schritt die strategischen Ziele überprüft werden: Sind es noch die richtigen Ziele und sind sie in der sportlichen Situation und dem wirtschaftlichen Umfeld nach Corona erreichbar? Sind die Organisation und die Stellenprofile mit ihren Aufgabenschwerpunkten passend, um die (alten oder neuen) strategischen Ziele zu erreichen? Ist die Organisation u.U. an einer Stelle auszubauen und an einer anderen zu verkleinern?

Diese Veränderungen werden nur dann erfolgreich sein und zu einer effektiven Organisation führen, wenn sie gut geplant und stringent umgesetzt werden.

5. Maßnahmen zur Bilanzstrukturierung

Die Optimierung der Ergebnisse wird nicht bei allen Clubs in der Höhe ausreichend und der nötigen Geschwindigkeit erreichbar sein. Für die verbleibende Lücke sind Mittelbeschaffungsmaßnahmen notwendig. Die übliche Unterteilung der Passivseite lautet Fremd- und Eigenkapital. Für die Strukturierung der Bilanz der Bundesligisten bietet sich indessen die Unterscheidung nach rückzahlbar und nicht rückzahlbar an.

Bereits im letzten Jahr haben Bundes- und Zweitligisten Darlehen aufgenommen oder sich Kreditlinien besorgt und Kapitalerhöhungen durchgeführt. Da der Liquiditätsbedarf in dieser Saison durch die höheren Verluste zunehmen wird, ist davon auszugehen, dass vermehrt dieser Weg beschritten wird. Neben klassischer Bankfinanzierung werden auch Anleihen, mehr oder weniger breit gestreut, zur Finanzierung genutzt. Ohne vertieft auf die Unterschiede einzugehen muss doch erwähnt werden, dass Anleihen bei der Emission teurer und über die Laufzeit durch die Berichtsanforderungen aufwendiger sind als Bankdarlehen.

Zur Vermeidung einer bilanziellen Unterbilanz bieten Genussrechte und Genussscheine als hybride Finanzierungsinstrumente gegenüber Darlehen und Anleihen den Vorteil, dass sie bei entsprechender Ausstattung als Eigenkapital qualifiziert werden können, mithin das Eigenkapital verstärken. Am Ende der Laufzeit ist das Genussrechts-/Genussscheinkapital gleichwohl zurückzuzahlen.

Diese beiden Finanzierungsformen sind deshalb nur dann langfristig geeignet, wenn es gelingt nicht nur den Zinsaufwand, sondern auch die Tilgung innerhalb der Laufzeit aus dem laufenden Cash-Flow zu bedienen. Gelingt dies nicht, so bleibt am Ende der Laufzeit nur die Prolongation oder Umschuldung.

Frisches Eigenkapital hat diesen Nachteil der Rückzahlbarkeit nicht. Es mag auf Grund der Renditeerwartung der Investoren teurer sein als Fremdkapital, wird aber durch die Nichtrückzahlungsverpflichtung nachhaltig zu einer Steigerung des Anteilswertes führen. Die aktuelle Situation vieler potenzieller Investoren in der Corona-Zeit und 50+1 machen die Akquise von Eigenkapital nicht einfach. Es ist deshalb entscheidend eine überzeugende Strategie und schlüssige Equity Story zu präsentieren.

Dass die Vorstände / Geschäftsführungen, die Mitglieder des Aufsichtsrates und auch das Präsidium des Muttervereins überzeugen und die neuen Mitgesellschafter oder Aktionäre offen aufnehmen und als Partner akzeptieren und behandeln ist nicht nur bei der Akquise, sondern auch bei der späteren Zusammenarbeit erfolgsentscheidend.

Während es bei Fußballkapitalgesellschaften bei der Eigenkapitalakquise nicht um technische Fragen, sondern um Inhalte geht, sieht dies bei Bundes- und Zweitligisten in der Rechtsform des gemeinnützigen Vereins anders aus. An Vereinen kann man keine Anteile erwerben. Auch der Einfluss richtet sich nicht nach der Höhe einer etwaigen Spende oder Zuwendung. Jedes Vereinsmitglied hat eine Stimme und nur über die Wahl in ein Organ des Vereins wird Entscheidungskompetenz und Einfluss auf Zeit gewährt. Es bedarf deshalb Kreativität, um Eigenkapital und damit verbundene Rechte für die Investoren in Verbindung mit einem Sportverein zu schaffen.

Es sollte aber auch nicht verschwiegen werden, dass bei einigen Clubs Kapitalmaßnahmen zu nicht unerheblichen Problemen geführt haben. Es sollte deshalb auch jetzt der Grundsatz beachtet werden in schlechten Zeiten keine Entscheidungen zu treffen und umzusetzen, die man nicht auch in guten Zeiten genauso treffen würde.

27.04.2021